Scopo 3: cos’è e soprattutto… Perché?!

Scopo 3: cos’è e soprattutto… Perché?!

Green Tech Insight #7 - In questo numero capiamo finalmente cosa si intende con scopo 3 e come si calcola. Non solo: hai mai sentito parlare di scopo 4?

Benvenuti e benvenute!

Anno nuovo, nuove direttive europee di sostenibilità (Corporate Sustainability Reporting Directive, CSRD) da tenere a mente! E, mentre si allarga il perimetro di aziende soggette agli obblighi di rendicontazione, cresce il numero di quelle per cui l’implementazione di una strategia di decarbonizzazione è a tutti gli effetti un buon proposito per l’anno nuovo.

Ti ho già parlato dei nuovi obblighi per le aziende in materia di sostenibilità in un numero precedente, se ti serve una rinfrescata clicca qui.

In questo numero voglio invece focalizzare l’attenzione sulle emissioni di scopo 3 e, sul finale, anche sullo scopo… 4!

DA DOVE INIZIARE?

Sul piano pratico, quando si tratta di affrontare il tema del cambiamento climatico, si parte monitorando i consumi dell’azienda, responsabili delle emissioni di scopo 1 (emissioni dirette) e 2 (emissioni indirette da energia elettrica). Questi sono i passaggi basilari, necessari per poter perseguire l’obiettivo finale di neutralità carbonica in un piano di decarbonizzazione.

“Se calcolo le emissioni di scopo 1 e 2 è abbastanza?”

Non proprio. Prendiamo un’azienda che conosciamo tutti, Ferrero ad esempio. Andiamo a vedere nel rapporto di sostenibilità cosa succederebbe se venissero presi in considerazione solo gli scopi 1 e 2.

Fonte: Ferrero, Rapporto di sostenibilità 2022

Se già saltano agli occhi i numeri, è ancora più d’impatto il grafico: circa il 92,8% delle emissioni di gas climalteranti verrebbe ignorato, con una percezione delle attività aziendali e delle loro implicazioni totalmente distorta.

SCOPO 3: DI COSA SI TRATTA?

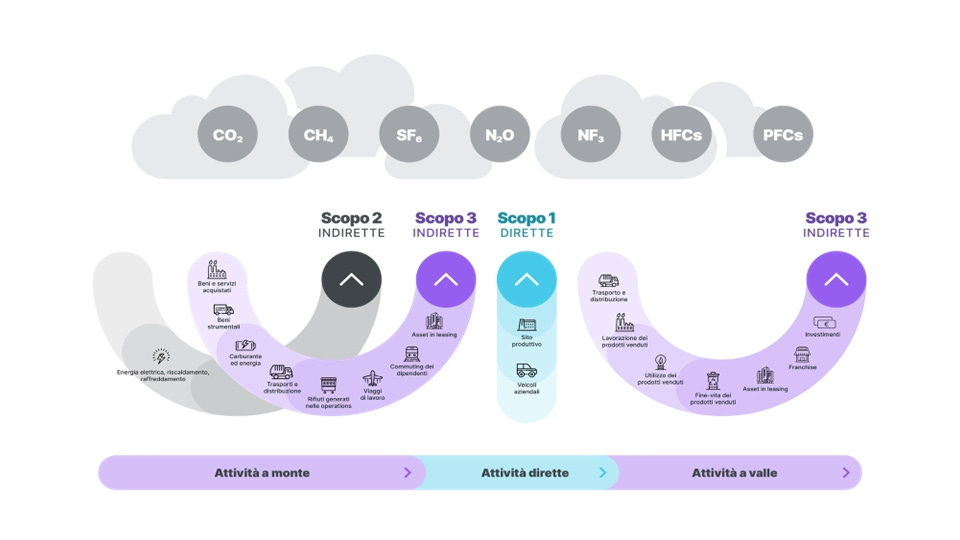

Lo scopo 3 fa da contenitore a tutte quelle emissioni di un’azienda non correlate ai consumi diretti (scopo 1) o all’approvvigionamento di energia (scopo 2). Si tratta cioè di tutte le emissioni riconducibili all’intera catena del valore, dall’approvvigionamento delle materie prime allo smaltimento dei prodotti finiti.

Fonte: Up2You

Stando alla definizione del GHG Protocol, si può considerare lo scopo 3 suddiviso in 8 categorie “a monte” e 7 categorie “a valle”, come si può vedere dallo schema che ho riportato qui sopra.

Ecco una panoramica di queste categorie:

Ti sembra complesso? Effettivamente i dati da raccogliere non sono pochi e l’elaborazione può essere laboriosa: è di fronte a queste sfide che molte aziende si fermano. Ma non allarmiamoci troppo presto! C’è ancora un passaggio determinante prima della fase di calcolo.

Prendiamo 3 aziende da settori completamente diversi: una banca, un’azienda di produzione nel settore della moda e una che produce elettrodomestici. Non per tutte e 3 sarà rilevante calcolare le emissioni dovute, ad esempio, all’utilizzo dei prodotti venduti, o quelle derivanti dagli investimenti.

È fondamentale, quindi, passare per l’analisi di significatività e selezionare le categorie rilevanti per la singola azienda, per cui sia conveniente proseguire con la fase di calcolo.

QUIZ

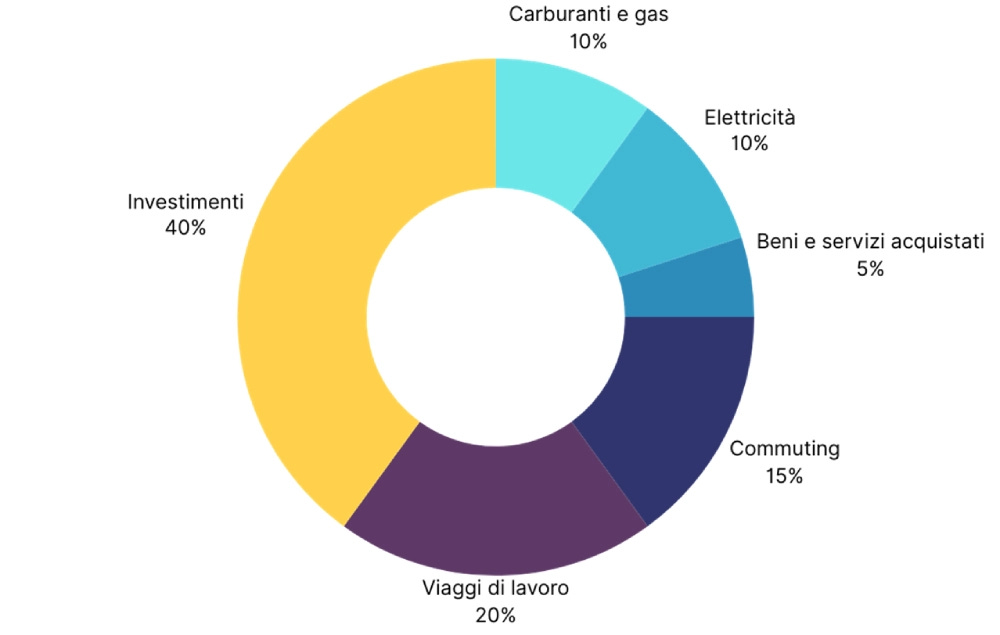

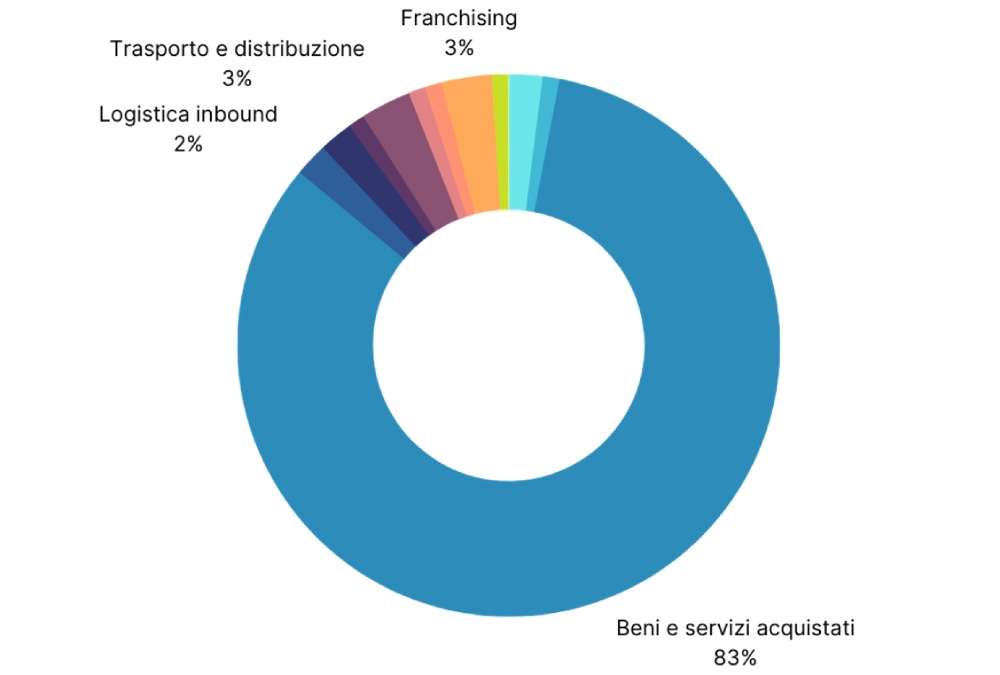

Come ho detto, per aziende diverse le categorie di emissione rilevanti sono diverse.

Prova allora ad assegnare i grafici delle emissioni (con relativa distribuzione), che trovi qui sotto, a ognuna delle 3 aziende di esempio:

banca;

manifattura nel settore moda;

azienda produttrice di elettrodomestici.

Come nel migliore dei quiz, troverai la soluzione in fondo al numero.

Grafico 1

Grafico 2

Grafico 3

SCOPO 3 NEI DIVERSI SETTORI

L’analisi di significatività è uno strumento indispensabile che può semplificare il procedimento… ma fino a un certo punto. Lo scopo 3 rimane comunque la categoria preponderante sulle emissioni complessive.

Ti ricordi l’esempio di Ferrero? È solo un caso, ma nella mia esperienza in Up2You, all’interno dei progetti di calcolo delle emissioni, ho potuto constatare che per ogni realtà aziendale le emissioni di scopo 1 e 2 rappresentano quasi sempre la componente minore.

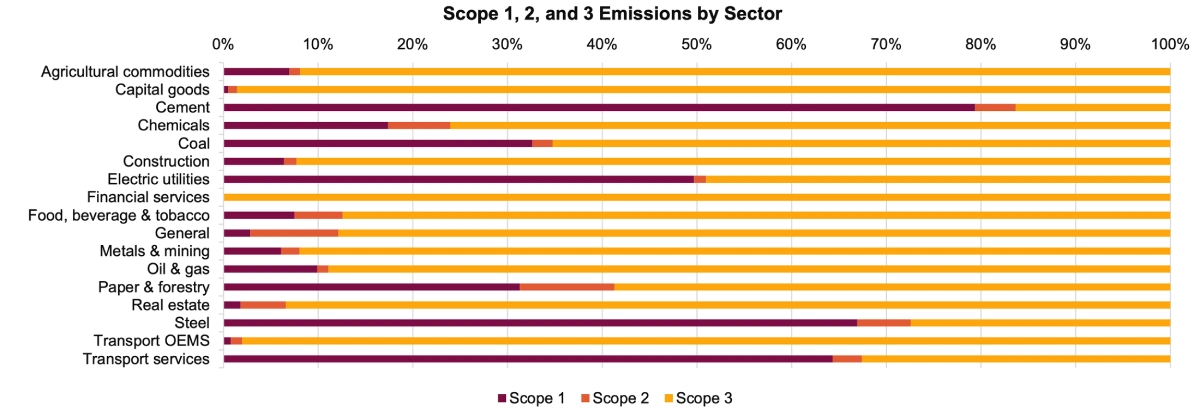

Il dato che può variare è di quanto lo scopo 3 sia prevalente. E su questo si può andare a ricostruire una stima basata sul settore a cui ci riferiamo.

Trovi qualche esempio qui sotto, riportato dal CDP (ex Carbon Disclosure Project) in base ai questionari compilati nel 2021. Se non conosci i questionari del CDP, sono pensati per raccogliere dati specifici delle aziende che scelgono di ottenere una valutazione attendibile delle proprie prestazioni ambientali e della gestione del rischio climatico. Trovi qui i dettagli.

Fonte: CDP Technical Note: Relevance of Scope 3 Categories by Sector

Puoi vedere che le eccezioni valgono per quelle realtà industriali in cui le fasi produttive sono complesse e dispendiose in termini di emissioni. Al di là di quelle, lo scopo 3 domina la scena. Va infatti a ricoprire in media il 75% delle emissioni totali.

Quindi, quello di Ferrero non è un caso isolato. Seppur con oscillazioni più o meno importanti, quello della rilevanza dello scopo 3 è un trend ampiamente condiviso tra i vari settori.

METODI DI CALCOLO

A questo punto, puoi iniziare a calcolare le emissioni per le categorie che hai scelto. Attenzione però! Non esiste un metodo unico, ed è facile imbattersi in errori di coerenza o consistenza dei dati.

Esistono infatti vari approcci che puoi adottare in base ai dati raccolti o all’accuratezza che vuoi ottenere. Qui di seguito riporto la classificazione definita dal GHG Protocol:

Spend based: le emissioni sono calcolate sulla base della spesa sostenuta dall’azienda per un determinato servizio o prodotto. Le informazioni sono facilmente accessibili ma l’accuratezza che si ottiene è limitata (è il metodo da evitare sempre, non appena è possibile!);

Average data: i dati ottenuti dall’azienda vengono combinati con i fattori di emissione di letteratura. L’accuratezza risulta discreta, ma è richiesto uno sforzo maggiore nella raccolta dati;

Hybrid: si combinano metodi diversi in base alla disponibilità dei dati. Di conseguenza anche l’accuratezza che si ottiene è variabile.

Supplier specific data: in questo caso il fattore di emissione è calcolato basandosi su dati specifici, senza quindi considerare le medie di settore. Questo obiettivo può essere raggiunto, per esempio, tramite studi di carbon footprint di prodotto, dichiarazioni ambientali di prodotto (EPD), o attingendo ai dati di carbon footprint aziendale dei fornitori stessi. L’accuratezza che si ottiene è massima, come pure la difficoltà nel reperire informazioni.

Alla base di questo, bisogna anche considerare che non è scontato ottenere tutte le informazioni lungo l’intera catena del valore e che siano affidabili. Specialmente se sono coinvolti fornitori terzi o processi di produzione indiretti.

Con il mio team in Up2You abbiamo lavorato parecchio per costruire soluzioni efficaci che rendessero semplice per l’azienda adottare anche gli approcci più complessi, come il “supplier specific data” o il metodo “hybrid”.

PERCHÉ PREOCCUPARSI DELLO SCOPO 3?

Se il peso dello scopo 3 sul totale delle emissioni di un’azienda può già essere una motivazione valida, il fatto che migliaia di aziende saranno obbligate a includerlo nella rendicontazione farà la differenza.

Nel panorama aziendale europeo la CSRD richiede sempre più metodo e dettaglio nella rendicontazione delle emissioni. Ma su cosa? Proprio sulle emissioni indirette.

All’interno della forte spinta verso la sostenibilità e la responsabilità sociale, alle aziende è richiesta sempre più trasparenza riguardo al loro impegno nella lotta al cambiamento climatico. Adesso che anche lo scopo 3 rientra nel perimetro di rendicontazione, viene da sé che la richiesta si estenda alla catena di fornitura.

In breve, le condizioni non riguardano solo le grandi aziende che saranno soggette alla CSRD già per la rendicontazione del 2024. L’obbligatorietà entra in gioco già nella rendicontazione del 2025 per le aziende con almeno 2 delle seguenti condizioni verificate: 40 milioni di fatturato netto, 20 milioni di patrimonio totale (total asset) e almeno 250 dipendenti. Se la tua azienda ne soddisfa almeno 2, dovrai:

rendicontare seguendo gli ESRS (i nuovi standard europei di rendicontazione), includendo l'allineamento delle strategie e target di business all'obiettivo di neutralità climatica previsto per il 2050;

includere gli impatti reciproci tra business e temi ESG tramite la doppia materialità;

coinvolgere tutta la catena del valore nel monitoraggio degli impatti materiali.

Se invece la tua azienda è al di sotto di questa fascia di dipendenti-fatturato, gli obblighi della CSRD non ti riguardano ancora… ma non per molto! L’attenzione rivolta alle aziende di medie / piccole dimensioni è già tradotta in obblighi futuri, sempre a beneficio di una maggiore trasparenza e impegno verso la sostenibilità.

C’È ALTRO?

Hai già sentito parlare di scopo 4? Se ne parla da anni, ma solo ultimamente in modo più concreto. È una metrica introdotta dal World Resource Institute nel 2013. A differenza degli scopi 1, 2 e 3, il 4 evidenzia l’impatto ambientale positivo dei prodotti e/o servizi di un’azienda.

In altre parole, lo scopo 4 si propone di misurare le emissioni evitate. Ad esempio, un’azienda che adotta lo smartworking riduce le emissioni derivanti da commuting e dai consumi negli uffici. Queste emissioni evitate ricadrebbero nello scopo 4.

“Quindi, potenzialmente, posso azzerare tutte le emissioni introducendo lo scopo 4?”

Assolutamente no. Al momento non è ancora definita una metodologia standard da seguire per tener conto dello scopo 4, ma in ogni caso non funzionerebbe così!

Non solo. Qualora dovesse prendere piede la sua quantificazione, non dovrà sovrapporsi agli scopi 1, 2 e 3, né tantomeno sottrarsi o nascondere le emissioni prodotte. Quelle, siamo tutti d’accordo, devono essere rendicontate in modo chiaro e avere obiettivi di riduzione. Proprio nell’ottica di contribuire a una comunicazione trasparente, sarebbe da inserire come metrica a sé stante, e in nessun modo da incrociare con le emissioni di scopo 1, 2 e 3.

È interessante la prospettiva di una metrica che misuri gli impatti positivi. C’è da dire che, in un momento in cui la maggior parte delle aziende è ancora alle prese con il calcolo delle emissioni di scopo 1, 2 e 3, potrebbe essere fuorviante.

Senza parlare poi del rischio greenwashing: immaginati se emettessi migliaia di tonnellate di CO₂ e poi focalizzassi l’attenzione su quel centinaio di kg risparmiati facendo smartworking! Se può essere attraente raccontare e rendicontare i propri impatti virtuosi, penso che per la maggior parte dei casi abbiamo ancora tanta strada da fare con il calcolo e la riduzione dello scopo 3, prima di poterci permettere di raccontare il 4.

SOLUZIONE QUIZ

Grafico 1: Azienda produttrice di elettrodomestici

Grafico 2: Banca

Grafico 3: Manifattura nel settore moda

Consigli di lettura:

Abbiamo citato CSRD: in questo articolo si spiegano nel dettaglio le nuove direttive

Vuoi conoscere i dettagli per il calcolo dello scopo 3? Qui trovi il documento PDF con le linee guida ufficiali del GHG Protocol indicazioni del GHG Protocol

Per i dettagli sul peso dello scopo 3 settore per settore, controlla il rapporto CDP

Se vuoi approfondire sull’argomento scopo 4, ecco come il World Resource Institute ne parlava già nel 2013!