CSRD e ESRS: una nuova era di trasparenza per le aziende

CSRD e ESRS: una nuova era di trasparenza per le aziende

Green Tech Insight #8 - Nuova direttiva CSRD: cosa cambia? Quali aziende coinvolge? Cosa significa doppia materialità? Scoprilo in questo numero.

Benvenuti e benvenute!

Siamo in un momento di svolta per le aziende europee, con nuovi standard di trasparenza e sostenibilità all’orizzonte… ma non così lontani! In questo numero esploriamo gli sviluppi nel mondo del Corporate Sustainability Reporting (CSRD) e degli European Sustainability Reporting Standards (ESRS).

CSRD: chi è coinvolto?

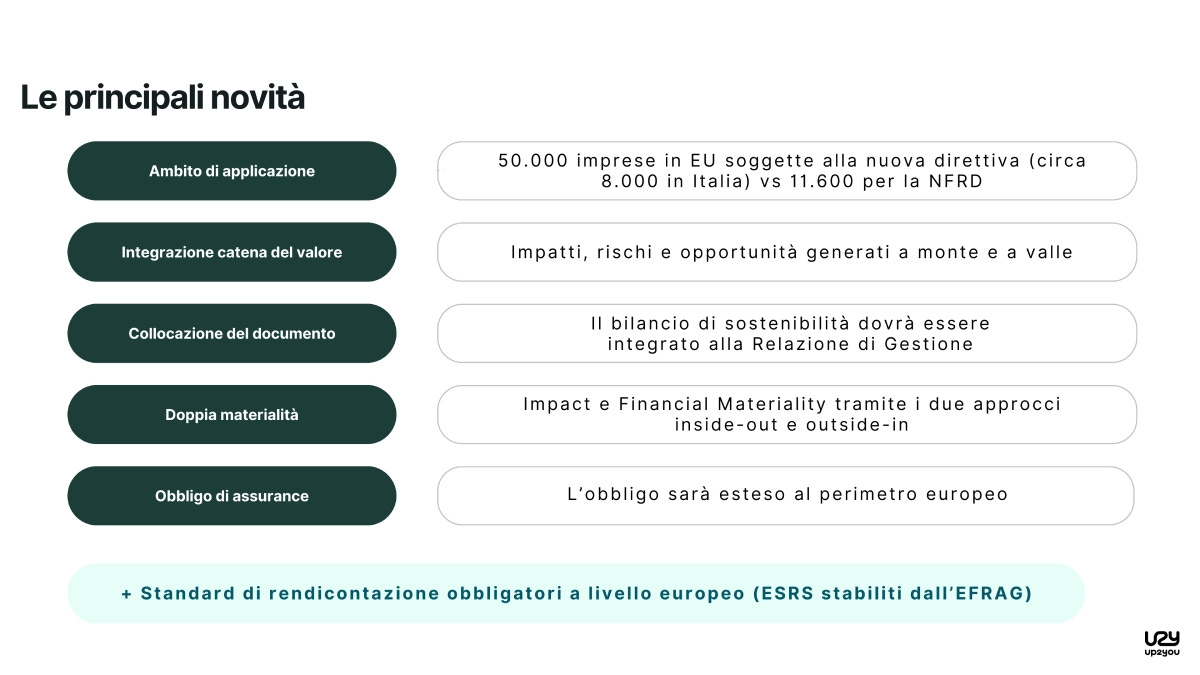

Prima di tutto facciamo chiarezza: la CSRD è la direttiva sul reporting di sostenibilità che sostituisce la precedente NFRD (Non Financial Reporting Directive) per allargare il numero di imprese sottoposte all’obbligo di rendicontazione e definire requisiti più stringenti sulle informative da rendicontare.

Fonte: Up2You, vai al link per i dettagli

Per prima cosa, il perimetro: le aziende interessate dall’obbligo di rendicontazione arrivano quasi a 50.000. Un bel salto, se pensiamo alle 11.000 precedentemente soggette a NFRD. Se ti sei perso qualche informazione utile, puoi rileggere il primo numero di Green Tech Insight.

Fonte: Up2You, vai al link per i dettagli

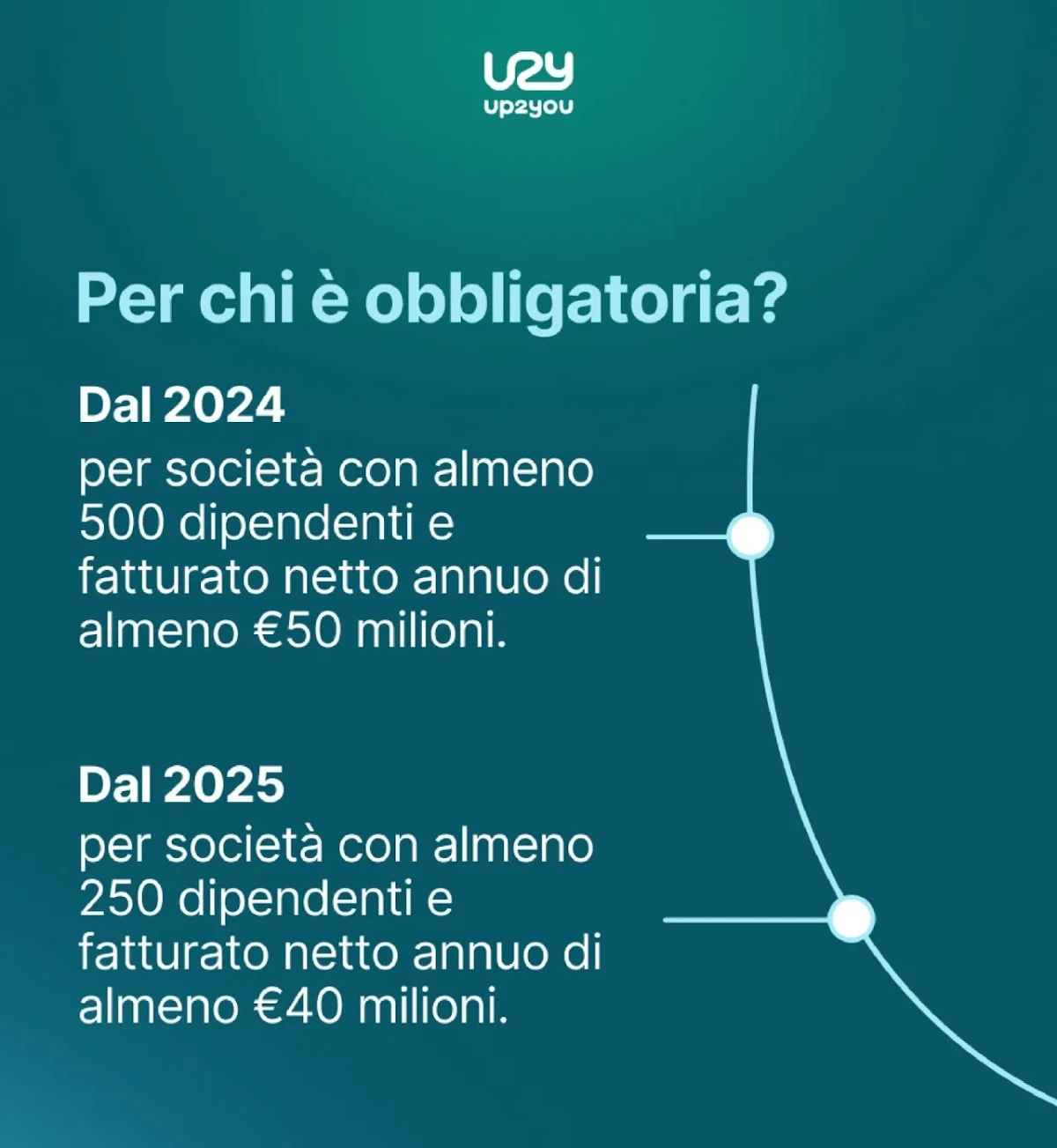

Quando si indicano gli anni 2024 e 2025 si intende l’anno sul quale è effettuata la rendicontazione, che è normalmente pubblicata l’anno successivo. Se per esempio la mia azienda rientra nell’obbligo del 2024, l’anno prossimo (2025) dovrò redigere il bilancio riferendomi ai dati e alle attività di quest’anno (2024).

Per le aziende che rientrano nel 2024 è opportuno attrezzarsi al più presto, anche se è già molto tardi.

Per le aziende che rientrano nell’obbligo del 2025 (250 dipendenti e 40 M€ di fatturato) questo è il momento ideale per iniziare a intraprendere un percorso senza dover bruciare le tappe e ridursi all’ultimo.

Chi non rientra, ne è veramente fuori?

Proprio per niente!

Da quando è stato introdotto il bilancio di sostenibilità, sono migliaia le aziende che lo hanno redatto, molte più di quelle che erano obbligate dalla legge.

Perché?

I motivi più frequenti che mi capita di incontrare tutti i giorni, quando con Up2You affronto questi argomenti con le aziende sono i seguenti:

Spinta da parte dei clienti: realtà strutturate o multinazionali chiedono ai propri fornitori di dimostrare le proprie performance ESG. Le richieste che compiono possono includere per esempio la comunicazione dei propri dati di carbon footprint aziendale, oppure direttamente la redazione di una rendicontazione di sostenibilità.

Posizionamento del brand e allineamento alla propria mission: sono sempre di più le aziende che hanno la sostenibilità tra i propri valori e non è sufficiente dichiararlo sul proprio sito! Serve anche agire nel concreto, e strumenti di rendicontazione come il bilancio permettono di testimoniare le azioni compiute e dare trasparenza del proprio impatto.

Spinta da parte degli investitori / banche: come i clienti, anche gli investitori o le banche sono interessati a costruire portafogli più resilienti. Per questo, sono chiamate a conoscere le prestazioni di sostenibilità delle aziende in cui investono/che finanziano. Capita sempre più frequentemente che le aziende siano spinte ad agire in materia di sostenibilità anche per ottenere finanziamenti, tassi di interesse più vantaggiosi o direttamente capitali da alcuni investitori.

Preparazione alle nuove normative: è vero, forse oggi non tocca a me redigere obbligatoriamente un bilancio, ma verosimilmente sarà domani. Per questo motivo molte aziende intendono strutturarsi, internalizzare le competenze e affrontare il tema della sostenibilità prima che sia troppo tardi.

Ci sono moltissimi altri temi, come per esempio l’attrazione di talenti nella propria azienda o il vantaggio sui premi assicurativi. Le motivazioni che ho scritto sono semplicemente quelle in cui mi imbatto più frequentemente ogni giorno parlando con le aziende.

Fonte: Up2You, vai al link per i dettagli

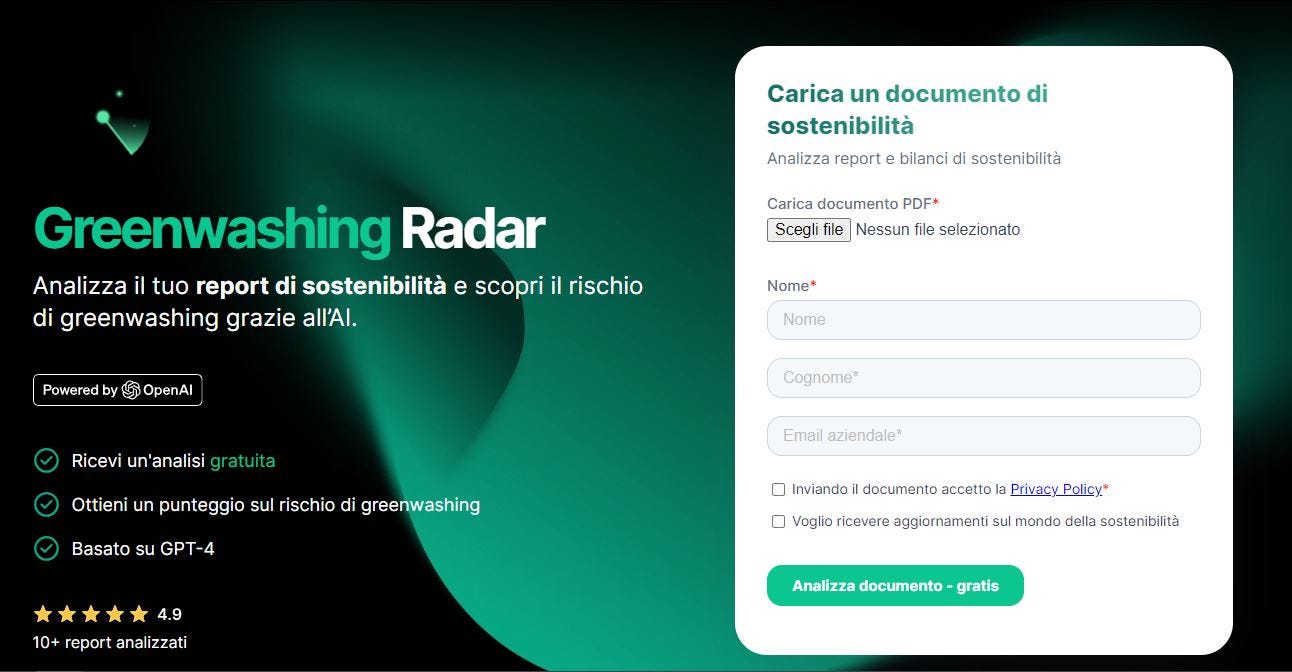

Se hai già realizzato un bilancio ti invito ad analizzarlo gratuitamente sul Greenwashing Radar di Up2You. È uno strumento che, grazie all’intelligenza artificiale, riesce a valutare il rischio di greenwashing di un report di sostenibilità: mettilo alla prova!

Se invece non hai ancora redatto un bilancio di sostenibilità e pensi possa essere utile un confronto per analizzare la situazione della tua azienda, puoi dare un’occhiata a questo link.

Materialità e doppia materialità

Tutto qui? Non proprio.

Anche le modalità di realizzazione dei bilanci cambiano rispetto al passato, con la nuova direttiva CSRD.

In particolare, gli standard a cui far riferimento sono i nuovi European Sustainability Reporting Standards: tramite gli ESRS, l’EFRAG introduce i criteri di analisi e di comunicazione dei dati ESG proprio dell’UE.

Con questi, le aziende dovranno assicurare coerenza e comparabilità con le altre realtà. Riferendosi a standard europei, la CSRD pone così un vincolo sulla scelta del framework per la stesura dei report di sostenibilità, allineando tutte le aziende alle nuove linee guida.

Venendo al discorso “materialità”, ne hai mai sentito parlare?

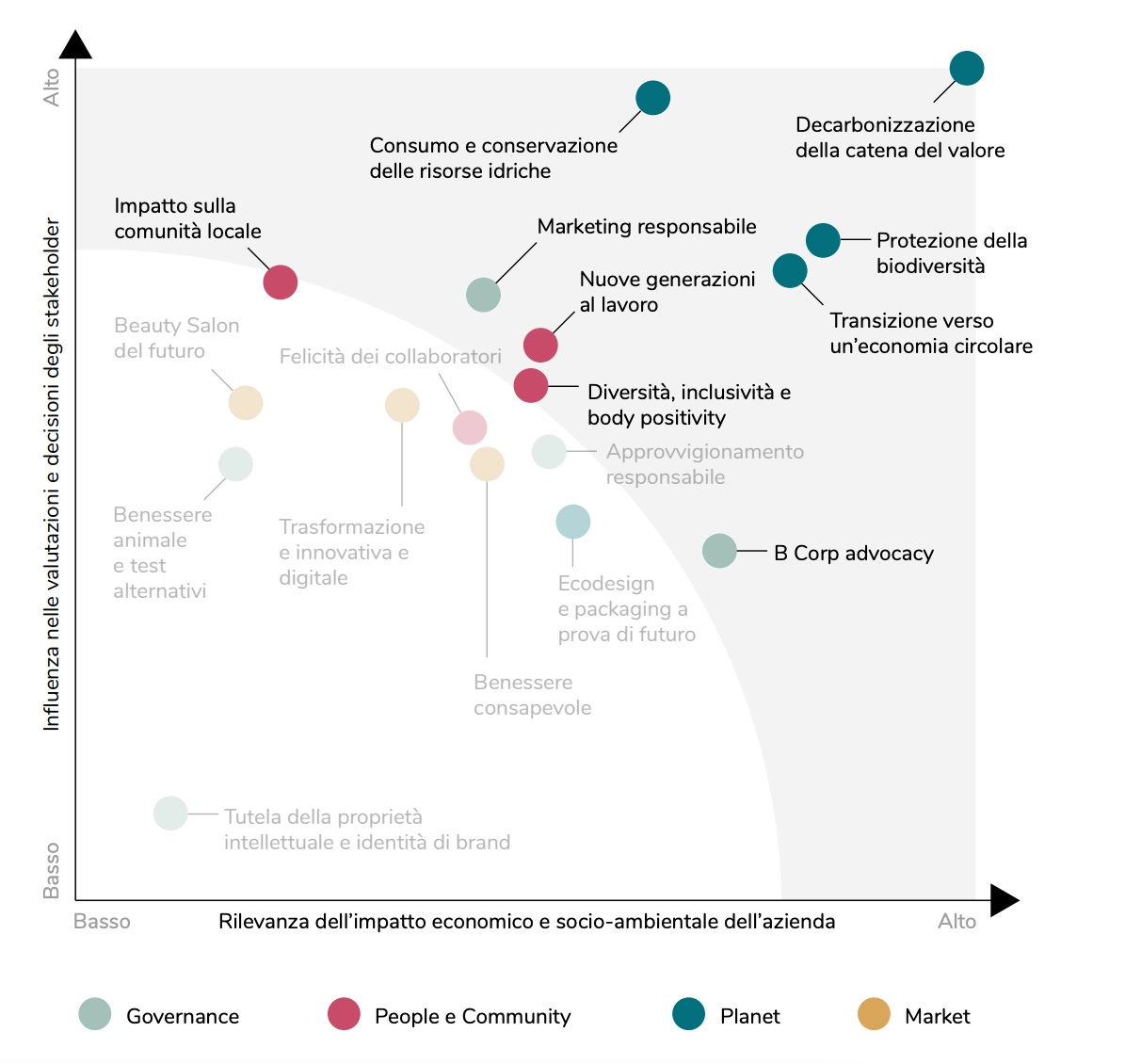

È un’analisi fondamentale presente in tutti i bilanci di sostenibilità, che ha come scopo quello di individuare quali siano i temi “materiali” (quindi rilevanti) per descrivere l’impatto di un’azienda sul pianeta e sulla società.

Per prendere più dimestichezza sul tema, ecco qui un quiz per te: qui sotto trovi una matrice di materialità, prova a indovinare in che settore opera l’azienda che l’ha realizzata e, se riesci, addirittura di che azienda si tratta. Avrai la soluzione in fondo al numero!

Tra le novità del nuovo standard, la CSRD prevede anche di aggiungere l'analisi di doppia materialità.

Questa analisi consentirà di valutare non solo quanto le attività aziendali impattino su ambiente e società, ma anche come i cambiamenti ambientali e sociali influenzano a loro volta l'azienda stessa.

Un po’ complesso… come funziona in pratica la doppia materialità?

Prendiamo come esempio un’azienda che produce giacche invernali: in un’analisi di materialità classica, analizzeremmo per esempio il tema del cambiamento climatico, e quindi come la produzione delle giacche rilasci gas serra.

Quindi, i temi da valutare potrebbero essere la scelta delle materie prime utilizzate, le modalità di trasporto impiegate nella distribuzione dei prodotti, l’efficienza dei macchinari coinvolti, e così via. Questo è l’approccio inside-out, che considera il peso dei fattori in base al loro impatto sull’esterno.

E in un’analisi di doppia materialità?

Oltre al punto precedente, l’azienda dovrà valutare anche come i fattori esterni possano impattare sull’azienda.

Rimaniamo sull’azienda di giacche invernali e sul tema del cambiamento climatico: inverni più caldi in alcuni paesi europei potrebbero comportare minori vendite di giacche invernali pesanti! Da qui l’approccio outside-in.

Puoi scaricare qui il PDF per approfondire le indicazioni dell’EFRAG sull’analisi di doppia materialità, rimaste in forma di bozza fino allo scorso 2 febbraio.

Ultima novità, ma non per importanza: l’inclusione dell’intera catena del valore.

Oltre agli impatti direttamente riconducibili all’azienda, saranno da quantificare gli impatti sociali e ambientali dei fornitori e dei prodotti finiti lungo l’intero ciclo di vita. Ti consiglio di tenere a portata di mano la guida sullo scopo 3!

Qual è il nocciolo della questione? Complessivamente con CSRD ed ESRS si fa un enorme passo avanti nell’ambito della rendicontazione. Il nuovo approccio coerente e le linee guida specifiche per il reporting ESG faciliteranno gli stakeholder nel valutare l'impegno delle aziende verso la sostenibilità.

C’è poi il vantaggio di ridurre il rischio greenwashing, dato che potremo leggere dati concreti a supporto delle dichiarazioni di sostenibilità.

Cosa devono fare le aziende

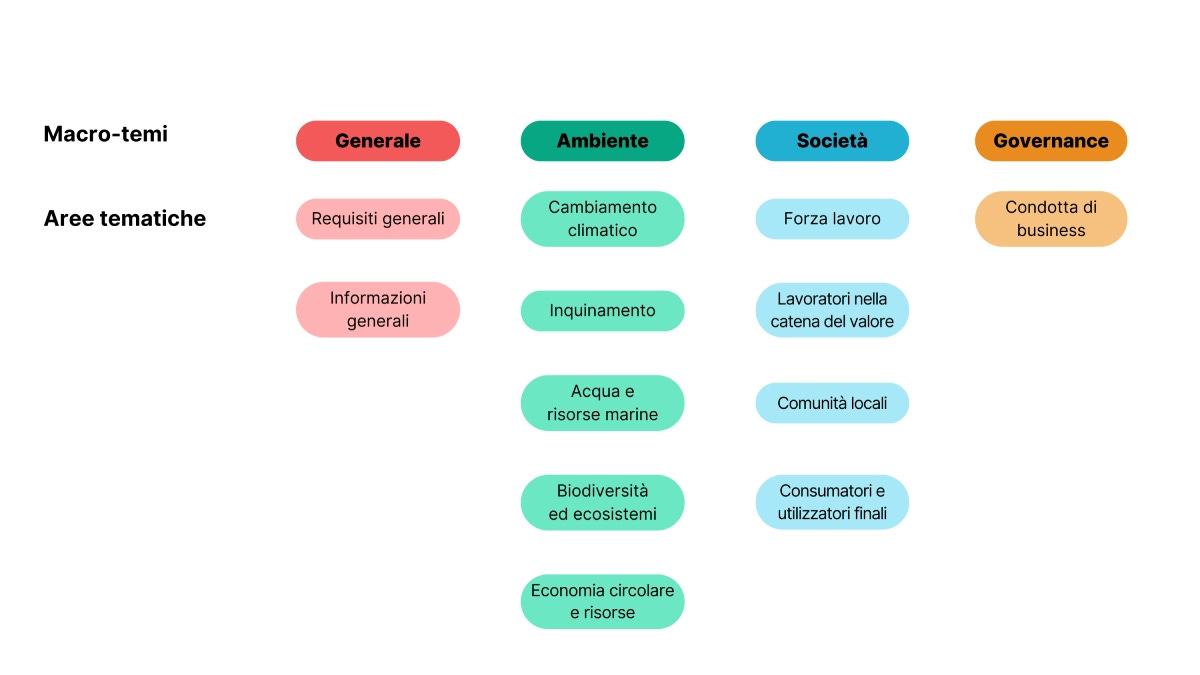

Ma come va strutturato un bilancio di sostenibilità? Stando al modello su cui si impostano gli ESRS, la rendicontazione si svilupperà secondo 12 campi fondamentali:

Nell’immagine qui sopra, “requisiti generali” (ESRS 1) si riferisce ai requisiti da rispettare in fase di rendicontazione. “Informazioni generali” (ESRS 2) specifica invece le informazioni da includere, a prescindere dai temi materiali considerati.

Rappresentano quindi un campo obbligatorio per tutte le aziende entro il perimetro definito dalla CSRD.

A questi si aggiungono gli standard tematici, che richiedono all’azienda di rendicontare a seconda degli esiti dei propri processi di analisi di doppia materialità: le aziende potranno prioritizzare le informative da rendicontare sulla base dei propri temi materiali. È comunque prevista una solida verifica sui temi esclusi dalla rendicontazione.

Diverso è il discorso sul tema cambiamento climatico: se ad esempio un’azienda stabilisce che il cambiamento climatico non è un tema materiale per la sua realtà, è obbligata a supportare questa decisione con una motivazione dettagliata.

Diventa evidente, qui, il ruolo che assume la sfera ambientale nel contesto della CSRD, che riconosce che le aziende debbano dimostrare trasparenza sugli effetti concreti e di ampia scala del cambiamento climatico sull’economia.

E quali sono le principali complessità?

Molte aziende si sono adeguate negli anni a vari framework internazionali (GRI, TCFD). Andare ora a integrare gli ESRS con questi standard può diventare complicato.

Inoltre, gli standard richiedono dettagli su una vasta gamma di indicatori ESG, e contando anche l’estensione del perimetro di rendicontazione alla catena del valore, può richiedere uno sforzo elevato, sia in termini di tempo che di risorse (specialmente per le PMI sarà sfidante far fronte alle richieste).

Ma di quante informazioni si tratta? Tante.

E la possibilità che siano troppe è proprio un altro dei rischi che si corrono.

Oltre il report di sostenibilità

In ambito finanziario le novità legate alla CSRD si muovono in parallelo a un altro filone nella sfera della rendicontazione.

Hai già sentito parlare di report integrato? È a tutti gli effetti un’evoluzione del bilancio di esercizio, che integra le informazioni finanziarie con dati ambientali, sociali e di governance.

Cosa cambia rispetto a un bilancio di sostenibilità?

Questo tipo di reporting offre una rappresentazione integrata della performance di un'azienda in termini di informazioni finanziarie e di altre informazioni di valore.

L'Integrated Reporting fornisce un contesto più ampio per i dati di performance, chiarendo come questi non si limitino alle sole performance economiche e finanziarie dell’azienda, ma includano il valore generato complessivamente.

L’azienda seleziona in autonomia:

gli aspetti materiali, quindi i temi rilevanti per l’azienda stessa e per gli stakeholder;

le modalità, cioè come strategie, performance, posizionamento finanziario e impatti siano monitorati e valutati;

gli stakeholder;

i risultati, specificando in che modo il valore generato nel tempo dall’azienda sia correlabile agli aspetti inclusi nel report.

Al di là della flessibilità, l’Integrated Report Framework fornisce dei principi di base di cui tener conto: materialità, stakeholder, orientamento al futuro, connettività delle informazioni, attendibilità e completezza, coerenza e comparabilità, sinteticità.

Ma quindi mi conviene buttarmi sul Report integrato o sul Bilancio di sostenibilità per la mia rendicontazione?

In realtà non possono essere considerate come opzioni alternative. O meglio, rispondono a necessità diverse: il primo è formalizzato come una vera e propria guida sintetica al processo decisionale di investitori o altri stakeholder.

Il BdS, in confronto, ha un’impostazione quasi narrativa: approfondisce nel dettaglio tutti i campi ESG, descrivendo puntualmente attività interne, elaborazione dei dati, iniziative, obiettivi, ecc.

La morale è che la comunicazione aziendale trasparente è sicuramente un fronte su cui investire. Non solo per conformarsi a normative o ad aspettative di stakeholder, ma anche per assicurarsi un vantaggio nel proprio settore.

La CSRD e gli ESRS sono l’emblema di questa tendenza.

Prima ancora di affrontarli come obblighi, sta alle aziende renderli un’opportunità.

Soluzione del quiz

Davines. La matrice di materialità è quella del Gruppo Davines, specializzato nella produzione di cosmetici e prodotti per capelli di fascia alta.

Consigli di lettura:

Nel primo numero di Green Tech Insight ho affrontato i diversi obblighi in materia di sostenibilità in arrivo per le aziende.

In questo articolo sono analizzate le principali direttive europee sulla sostenibilità.

Da questo link puoi scaricare le linee guida del Framework per il Report integrato

Se ti rimangono dei dubbi sugli ESRS, potresti trovare qui le risposte che stai cercando.

Se stai analizzando se e come realizzare un bilancio di sostenibilità, qui trovi delle informazioni utili.